Bunga Kredit Single Digit dan Hambatan Psikologis Bank Sentral

Berbagai cara akan ditempuh oleh masing-masing pihak sesuai kewenangannya.

Pemerintah melalui Kementerian Koordinator Perekonomian, Kementerian Keuangan, dan Kementerian BUMN akan mendorong penurunan suku bunga dengan memaksa lembaga-lembaga yang bisa dikoordinasikan pemerintah untuk tidak meminta bunga deposito yang tinggi kepada bank saat menyimpan dananya di perbankan.

Lembaga-lembaga itu antara lain BUMN dan pemerintah daerah.

Bank Indonesia akan menggunakan instrumen moneter seperti BI rate dan giro wajib minimum (GWM) untuk mendorong penurunan suku bunga.

Sementara OJK akan memberikan insentif pada bank yang mampu meningkatkan efisiensi. Tujuannya sama, untuk mendorong turunnya suku bunga kredit.

Tujuan dari semuanya adalah menurunkan bunga kredit hingga mencapai satu digit (single digit) pada akhir 2016.

Sebab, menurut Wakil Presiden Jusuf Kalla, Indonesia hanya bisa bersaing dengan negara-negara tetangga jika bunga kredit berada di level satu digit (single digit).

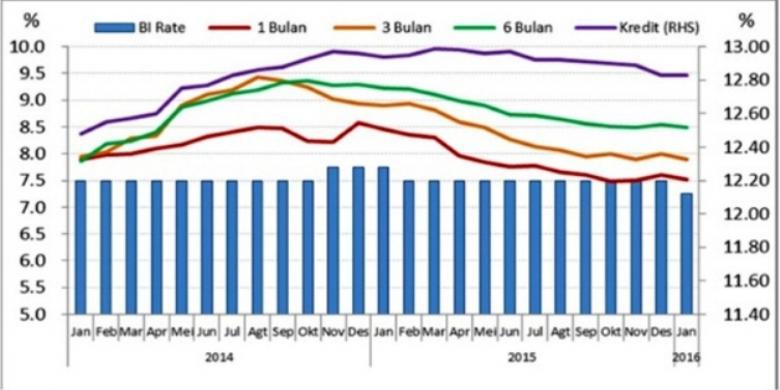

Saat ini bunga kredit masih dua digit (double digit) yakni rata-rata 12,83 persen per tahun.

Bunga Kredit masih dua digit

Bunga Kredit masih dua digitBerbicara mengenai suku bunga kredit, sebenarnya kita berbicara mengenai faktor-faktor pembentuknya.

Ada tiga komponen pembentuk suku bunga kredit yakni harga pokok dana, biaya operasional (overhead) dan marjin keuntungan (profit margin).

Harga pokok dana adalah biaya yang dikeluarkan bank untuk membayar bunga simpanan (dana pihak ketiga/DPK) seperti tabungan, deposito, dan giro. Harga pokok dana juga termasuk biaya dana dan biaya regulasi.

Dalam bisnis non perbankan, harga pokok dana ini setara dengan biaya bahan baku produksi.

Sebagai contoh, rata-rata bunga kredit di Indonesia untuk kredit ritel yang wajar adalah 11,57 persen setahun.

Angka tersebut terbentuk dari biaya pokok dana sebesar 6,35 persen, overhead cost sebesar 3,15 persen, dan margin keuntungan 2,06 persen.

Suku bunga dasar kredit

Suku bunga dasar kreditKomponen yang disasar pemerintah, BI, dan OJK untuk diturunkan adalah harga pokok dana dan biaya overhead mengingat kedua komponen tersebut masih bisa dioptimalkan.

Pemerintah tentu tidak akan memaksa perbankan menurunkan margin keuntungan karena itu akan membuat industri perbankan bergejolak.

Komponen terbesar yang membentuk suku bunga kredit adalah harga pokok dana.

Jika suku bunga kredit sebesar 11,57 persen dan harga pokok dana 6,35 persen, maka porsi harga pokok dana terhadap bunga kredit mencapai 55 persen.

Adapun porsi komponen biaya operasional dan margin keuntungan masing-masing 27 persen dan 18 persen.

Lalu bagaimana cara menurunkan harga pokok dana? Menurunkan harga pokok dana berarti menurunkan suku bunga deposito.

Suku bunga deposito dipengaruhi oleh banyak faktor antara lain suku bunga acuan (BI Rate), LPS Rate, dan persaingan antarbank.

Faktor yang paling berpengaruh tentulah BI rate dan LPS Rate sebagai suku bunga penjaminan.

Perbankan biasanya menetapkan suku bunga deposito sama atau di bawah LPS Rate. Sebab, jika bunga deposito di atas LPS Rate, maka nilai deposito itu tidak akan dijamin oleh LPS.

LPS Rate merupakan batas atas bunga simpanan yang bisa dijamin LPS jika bank bersangkutan kolaps sehingga tidak mampu membayar simpanan nasabah.

Nah, pergerakan LPS Rate sendiri…

Terkini Lainnya

![[POPULER MONEY] Sri Mulyani 'Ramal' Ekonomi RI Masih Positif | Genset Mati, Penumpang Argo Lawu Dapat Kompensasi 50 Persen Harga Tiket](https://asset.kompas.com/crops/15byHUNTAa3piZfAjAqPjRiv6LQ=/0x0:0x0/177x117/data/photo/2024/04/05/660ff3b77c691.jpg)